QUI DOIT LA PAYER ?

Conformément à l’article L.2333-29 du Code Général des Collectivités Territoriales (CGCT) cette taxe est payée par les personnes hébergées à titre onéreux, qui ne sont pas domiciliées sur la commune de Fréjus et qui n’y possèdent pas de résidence à raison de laquelle elles sont passibles de la taxe d’habitation.

Les dépenses liées au tourisme ne peuvent plus uniquement être supportées par le contribuable et la collectivité. Elles doivent aussi être en partie assurées par le visiteur. Sa contribution se traduit par le paiement de la taxe de séjour.

QUI LA COLLECTE ?

Elle est perçue au réel sur l’ensemble du territoire auprès des personnes hébergées à titre onéreux dans les établissements suivants :

- Palaces

- Hôtels de tourisme

- Résidences de tourisme

- Locations saisonnières (meublés, mobil-homes, chambres d’hôtes…)

- Villages de vacances

- Emplacements dans des aires de camping-cars et des parcs de stationnement touristiques

- Terrains de camping

- Terrains de caravanage

- Port de plaisance

- Autres établissements présentant des caractéristiques de classement touristique équivalents

Elle est perçue au forfait auprès des Parcs Résidentiels de Loisirs.

PÉRIODES DE REVERSEMENT

La taxe de séjour est perçue du 1er janvier au 31 décembre de chaque année.

Les déclarations par les hébergeurs s’effectuent chaque mois, les reversements à la Commune de Fréjus s’effectuent 4 fois dans l’année:

- Avant le 10 mai, pour les taxes collectées du 1er janvier au 31 mars

- Avant le 10 août, pour les taxes collectées du 1er avril au 30 juin

- Avant le 10 novembre, pour les taxes collectées du 1er juillet au 30 septembre

- Avant le 10 février, pour les taxes collectées du 1er octobre au 31 décembre

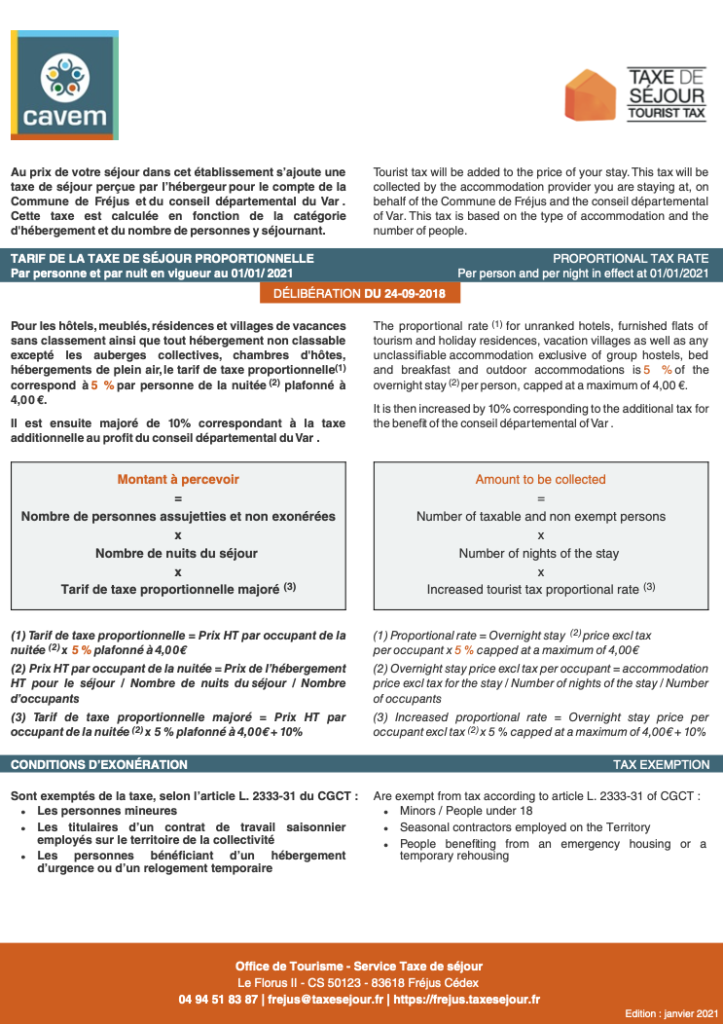

LES TARIFS

LES EXONÉRATIONS

En vertu de l’article L. 2333-31 du CGCT, sont exemptés de la taxe de séjour :

- « 1° Les personnes mineures ;

- « 2° Les titulaires d’un contrat de travail saisonnier employés dans la commune ;

- « 3° Les personnes en hébergement d’urgence ou en relogement temporaire.

LES OBLIGATIONS DE L’HÉBERGEUR

Vous avez l’obligation d’afficher les tarifs de la taxe de séjour (document téléchargeable dans « Documents utiles ») et de la faire figurer sur la facture remise au client, distinctement de vos propres prestations. La taxe de séjour au réel n’est pas assujettie à la TVA. Son montant ne doit pas être arrondi.

La taxe de séjour est perçue par les logeurs, les hôteliers, les propriétaires et les autres intermédiaires lorsque ces personnes reçoivent le montant des loyers qui leur sont dus (article L2333-33 du CGCT). Vous versez, aux dates fixées par délibération du conseil municipal, sous votre responsabilité, au comptable public assignataire de la commune le montant de la taxe calculé (article L.2333-34 du CGCT). Conformément à l’article R.2333-50 du CGCT, vous devez tenir un état, désigné par le terme « registre du logeur » précisant obligatoirement :

- le nombre de personnes assujetties

- la durée du séjour

- le cas échéant le nombre de personnes exonérées et les motifs d’exonération

- la somme de taxe de séjour récoltée

Le registre du logeur ne doit contenir aucune information relative à l’état civil des personnes assujetties à la taxe de séjour.

Les logeurs professionnels comme les logeurs occasionnels sont tenus de faire une déclaration à la mairie faisant état de la location dans les 15 jours qui suivent le début de celle-ci (article R.2333-51 du CGCT).

VOIES DE RECOURS

En application des articles R.2333-57 et R.2333-67 du CGCT le client redevable de la taxe de séjour qui conteste le montant de la taxe doit l’acquitter. Il peut soit au préalable saisir d’une réclamation le Maire de la Commune de Fréjus afin qu’il statue sur sa demande de remboursement, soit saisir directement d’une réclamation le tribunal d’instance compétent.

COMMENT FAIRE SA DÉCLARATION ?

Vous devrez nous déclarer tous les mois le nombre de nuitées effectuées dans votre établissement.

Pour que cela soit le plus simple possible, vous pouvez effectuer très rapidement les déclarations sur ce site en utilisant les identifiants personnels qui vous ont été transmis. Cette déclaration en ligne est à effectuer avant le 15 du mois suivant.

Si vous ne pouvez pas déclarer par internet, vous nous enverrez par courrier avant le 10 du mois suivant le formulaire papier (modèle) ainsi que la copie intégrale de votre registre du logeur à l’adresse suivante : Mairie de Fréjus – Service de la Taxe de Séjour – Place Formigé – CS 70108 – 83608 FREJUS CEDEX

Si vous n’avez reçu aucun touriste au sein de votre hébergement durant le mois écoulé, vous devez effectuer une déclaration à 0 ou un état papier « néant » pour celui qui a opté pour une déclaration papier.

COMMENT REVERSER LA TAXE DE SÉJOUR ?

Vous recevrez l’état récapitulatif à la fin de chaque trimestre soit par email pour les utilisateurs du site Internet, soit par courrier pour ceux qui transmettent leurs déclarations papier.

Vous devrez alors vous acquitter de votre règlement auprès de la Mairie de Fréjus – Service de la Taxe de Séjour – Place Formigé – CS 70108 – 83608 FREJUS CEDEX avant les dates prévues (voir « Périodes de reversement »).

Selon vos souhaits, vous pourrez effectuer votre règlement :

- Par chèque établi à l’ordre du Régisseur de la Taxe de Séjour et envoyé à l’adresse ci-dessus accompagné de l’état récapitulatif signé.

- Directement par paiement en ligne, en vous connectant à la plateforme.

Les règlements devront intervenir avant le : 10 mai, 10 août, 10 novembre et 10 février.

QUE SE PASSE-T-IL SI UN HÉBERGEUR NE DÉCLARE PAS OU NE RÈGLE PAS LA TAXE DE SÉJOUR ?

Les sanctions ainsi que les modalités de contrôle diligentées par les autorités administratives prévues par les textes sont :

Art. L2333-36 du CGCT

« Le montant des cotisations acquittées est contrôlé par la commune. Le maire et les agents commissionnés par lui peuvent procéder à la vérification des déclarations produites par les logeurs, les hôteliers, les propriétaires et les intermédiaires mentionnés à l’article L. 2333-33.

A cette fin, ils peuvent demander à toute personne mentionnée au premier alinéa du présent article la communication des pièces comptables s’y rapportant. »

Art. L2333-37 du CGCT

« Les réclamations sont instruites par les services de la commune bénéficiaire de la taxe. Tout redevable qui conteste le montant de la taxe qui lui est notifié acquitte à titre provisionnel le montant de la taxe contesté, sauf à en obtenir le dégrèvement après qu’il a été statué sur sa réclamation par le maire. Le maire dispose d’un délai de trente jours à compter de la notification de la réclamation formée par le redevable pour lui adresser une réponse motivée, de manière à lui permettre de formuler ses observations. »

Les conditions d’application du présent article sont précisées par décret en Conseil d’Etat.

Art. L2333-38 du CGCT

« En cas de défaut de déclaration, d’absence ou de retard de paiement de la taxe collectée, le maire adresse aux logeurs, aux hôteliers, aux propriétaires et aux intermédiaires mentionnés à l’article L. 2333-33 ainsi qu’aux professionnels mentionnés au II de l’article L. 2333-34 une mise en demeure par lettre recommandée avec demande d’avis de réception.

Faute de régularisation dans le délai de trente jours suivant la notification de cette mise en demeure, un avis de taxation d’office motivé est communiqué au déclarant défaillant trente jours au moins avant la mise en recouvrement de l’imposition. Tout retard dans le versement du produit de la taxe donne lieu à l’application d’un intérêt égal à 0,75 % par mois de retard.»

Les conditions d’application du présent article sont précisées par décret en Conseil d’Etat.

Art. L2333-39 du CGCT

« Les contentieux relatifs à la taxe de séjour sont présentés et jugés comme en matière de droits d’enregistrement, de taxe de publicité foncière, de droits de timbre, de contributions indirectes et de taxes assimilées à ces droits ou contributions. »

LES PERSONNES OCCUPANT L’HÉBERGEMENT AU MOIS DEVRONT-ELLES PAYER LA TAXE ?

Oui, si votre hébergement est considéré uniquement comme une résidence saisonnière de vacances et que les hébergés sont considérés comme vacanciers.

Non, si votre hébergement est « mixte » (saisonnier et annuel) et si vous démontrez (pièces justificatives à l’appui) que votre client séjourne pour une formation, un travail temporaire ou de manière permanente et que par conséquent il s’acquitte de la taxe d’habitation pour une occupation au 1er janvier de l’année en cours.

QUE SE PASSE-T-IL SI VOTRE ÉTABLISSEMENT EST FERMÉ ?

Si votre établissement n’est pas commercialisé durant un ou plusieurs mois, vous devez néanmoins effectuer une déclaration à 0 chaque fin de mois.

Pour vous faciliter cette déclaration, vous pouvez effectuer une déclaration de fermeture à l’avance grâce à la rubrique « Fermeture – congés », votre déclaration sera automatiquement réalisée pour vous pour les mois ou vous serez fermé.

QU’EST-CE QUE LA TAXE ADDITIONNELLE DÉPARTEMENTALE?

Elle a été instituée par la loi du 26 mars 1927. Elle est régie par l’article L3333-1 du CGCT et mise en place par délibération du conseil départemental du Var du 26/03/03 pour financer la promotion du développement touristique départemental.

Son montant correspond à 10% du montant global de la taxe de séjour collectée par la Commune de Fréjus. Elle est incluse dans le barème de la taxe de séjour indiqué au paragraphe « Les tarifs ».

Service Taxe de Séjour :

Samia ABBAD

Service Aides Financières

Régisseur de la Taxe de Séjour

Tél. + 33 (0)4 94 17 66 76